Guardar parte do salário é um desafio para muita gente. Pois, na correria do dia a dia, as contas parecem sempre maiores do que a renda. Contudo, separar um valor mensal não é só questão de disciplina, é também de estratégia: pequenas escolhas podem trazer grandes resultados no futuro. Por causa disso, este guia foi pensado para quem quer começar a poupar sem sufoco, com passos práticos e exemplos reais. Em suma, é possível economizar e ainda viver bem.

Por que guardar dinheiro todo mês é essencial?

Economizar não é apenas juntar por juntar. É criar uma rede de segurança contra imprevistos e abrir portas para sonhos maiores, como viajar, estudar, comprar uma casa ou mesmo investir no futuro. Pois, quando existe uma reserva financeira, os problemas não viram desespero — eles se transformam em desafios mais leves de enfrentar.

Contudo, o que trava muitas pessoas é acreditar que só dá para guardar valores altos. A verdade é que qualquer quantia, desde que constante, pode se transformar em algo significativo.

Quanto guardar? A famosa regra 50-30-20

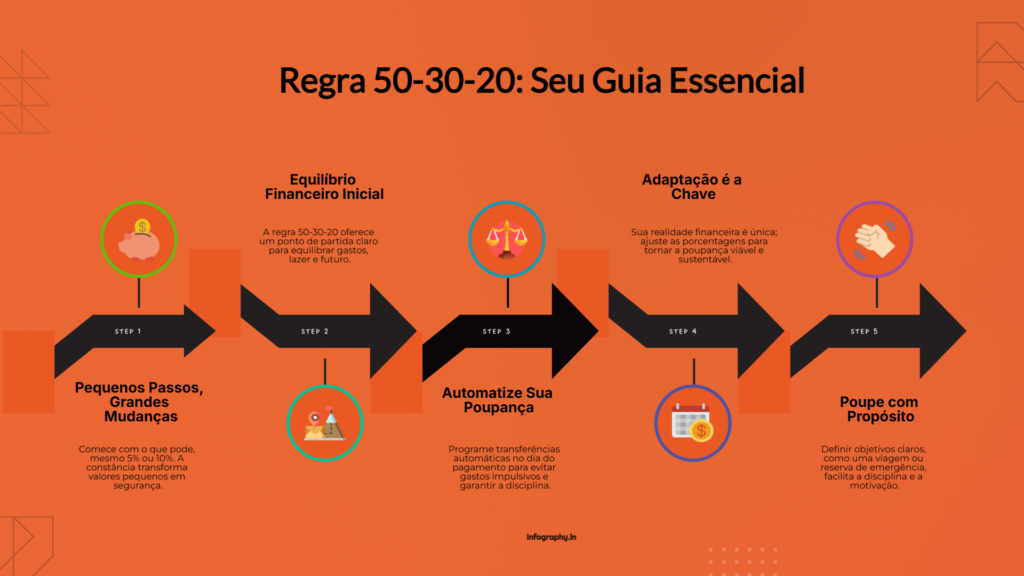

Uma das estratégias mais conhecidas é a regra 50-30-20, que divide o salário assim:

- 50% para necessidades (moradia, alimentação, transporte, saúde);

- 30% para desejos (lazer, compras não essenciais, hobbies);

- 20% para poupança e investimentos.

Essa divisão funciona bem como ponto de partida, pois traz equilíbrio entre viver o presente e cuidar do futuro. Contudo, não é uma fórmula mágica: quem tem muitas dívidas ou um salário mais apertado pode começar com menos e ir ajustando aos poucos.

Adapte a regra à sua realidade

Guardar 20% do salário pode parecer impossível em alguns casos. Por isso, o ideal é adaptar a porcentagem ao momento de vida. Veja alguns exemplos práticos:

- Salário de R$ 1.500: guardar 5% já significa R$ 75 por mês. Em um ano, são R$ 900, o suficiente para lidar com emergências simples.

- Salário de R$ 3.000: aplicar 10% resulta em R$ 300 mensais. Em 12 meses, o valor acumulado chega a R$ 3.600.

- Salário de R$ 6.000: com 20%, são R$ 1.200 por mês, que podem rapidamente formar um fundo de emergência robusto ou iniciar investimentos maiores.

O segredo está na constância. Pois, mesmo valores pequenos, quando acumulados, fazem diferença.

Como começar sem sofrimento

- Defina um valor fixo — escolha uma porcentagem que caiba no seu bolso, mesmo que seja só 2% ou 3%.

- Automatize a poupança — programe uma transferência automática no dia do pagamento. Assim, você não cai na tentação de gastar antes.

- Use contas separadas — mantenha o dinheiro guardado fora da conta de uso diário para não misturar com os gastos.

- Estabeleça objetivos — poupar com um propósito (viagem, reserva, compra) torna a disciplina mais fácil.

Evite armadilhas comuns

- Esperar “sobrar” no fim do mês: quase nunca sobra, por causa de gastos impulsivos.

- Começar com valores irreais: guardar mais do que suporta só gera frustração e desistência.

- Misturar economia com crédito: usar cartão ou cheque especial para compensar não é poupança, é dívida.

- Não revisar o orçamento: sem ajustes, você pode continuar gastando mal em áreas desnecessárias.

Mini-FAQ

1. E se meu salário for muito baixo?

Comece com pouco, até R$ 20 por mês. O hábito importa mais do que o valor inicial.

2. Devo priorizar guardar ou pagar dívidas?

O ideal é quitar dívidas caras primeiro, mas manter uma pequena reserva já ajuda a não criar novas dívidas em emergências.

3. Onde deixar o dinheiro guardado?

Para quem está começando, a poupança pode ser usada pela praticidade. Mas, se possível, prefira o Tesouro Selic ou contas digitais que rendem automaticamente acima da poupança.

Checklist rápido para começar hoje

- Calcule sua renda líquida (o que realmente entra na conta).

- Escolha uma porcentagem possível (2%, 5%, 10% ou 20%).

- Programe a transferência automática.

- Abra conta separada para guardar.

- Defina uma meta clara (reserva, viagem, compra).

Conclusão

Poupar parte do salário não precisa ser um sacrifício doloroso. Pois, com pequenas escolhas e disciplina, qualquer pessoa pode construir uma reserva. Contudo, o segredo não é guardar muito de uma vez, e sim guardar sempre. Por causa disso, cada real separado hoje é um passo para viver com mais tranquilidade amanhã. Em suma, não importa o tamanho do seu salário: o que faz diferença é o hábito constante de se pagar primeiro.

Fonte: Banco Central do Brasil – Educação Financeira

- Renda fixa: segurança e previsibilidade para seu dinheiro (guia prático)

- Salário em mãos: quanto separar para poupar e investir?

- Quanto do salário devo guardar todo mês? Guia prático para começar

- Como sair das dívidas e recuperar o controle financeiro?

- Como organizar as finanças pessoais e ganhar mais tranquilidade